Τα τέσσερα λεπτά σημεία για δανειοδότηση σε συνδυασμό με δυνατό Σχέδιο Βελτίωσης

Οι οδηγίες από τις διαχειριστικές αρχές αφορούν τόσο εκείνους που θέλουν να υλοποιήσουν κάποιο επιχειρηματικό πλάνο μέσω Σχεδίων Βελτίωσης, όσο και εκείνους που επενδύουν χωρίς επιχορήγηση.

Έναν οδηγό για τα παραστατικά που απαιτούνται και το περιεχόµενο του επιχειρηµατικού σχεδίου σε περιπτώσεις συνδυασµού Σχεδίων Βελτίωσης και αιτήσεων στα Ταµεία Αγροτικών Εγγυήσεων και Μικροπιστώσεων εξέδωσαν οι διαχειριστικές αρχές. Σε αυτόν αναφέρονται τα εξής:

1. ∆ικαιολογητικά που προσκοµίζονται (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Στην περίπτωση συνδυασµού Χρηµατοδοτικού Εργαλείου (ΧΕ) και επιχορήγησης του ΠΑΑ 2014–2022 και για την καλύτερη διαχείριση των τελικών αιτηµάτων πληρωµής των επιχορηγούµενων Πράξεων του ΠΑΑ 2014–2022 από τους ΕΦ∆, στα δικαιολογητικά αυτά προστίθενται πλέον και τα παραστατικά δαπανών που χρησιµοποιήθηκαν για τη στήριξη µέσω του ΧΕ. Ως εκ τούτου, το προηγούµενο µήνυµα µας διαµορφώνεται πλέον ως εξής:

1. Σε κάθε περίπτωση όπου ο τελικός αποδέκτης υλοποιεί πρόγραµµα επιχορήγησης (είτε συνδυάζει το ΧΕ µε την επιχορήγηση για την κάλυψη εν όλω ή εν µέρει της ίδιας συµµετοχής του προγράµµατος επιχορήγησης είτε χρησιµοποιεί το ΧΕ για δαπάνες άλλες από τις δαπάνες επιχορήγησης), θα πρέπει να προσκοµίζετε στο τραπεζικό ίδρυµα µε τον φυσικό φάκελο ως δικαιολογητικό την απόφαση ένταξης – έγκρισης – υπαγωγής στο πρόγραµµα επιχορήγησης, είτε η επιχορήγηση προέρχεται από το ΠΑΑ 2014–2022 είτε από άλλο πρόγραµµα.

2.Επιχορήγηση εκτός ΠΑΑ 2014–2022.

Μόλις υπογραφεί η δανειακή σύµβαση του τραπεζικού ιδρύµατος µε τον τελικό αποδέκτη και µόνο στην περίπτωση όπου ο τελικός αποδέκτης του ΧΕ υλοποιεί πρόγραµµα επιχορήγησης εκτός του ΠΑΑ 2014–2022, θα πρέπει να αποστέλλετε στη διεύθυνση ηλεκτρονικού ταχυδροµείου fi.agrotikianaptixi@mou.gr τα παρακάτω δικαιολογητικά:

2.α. Την δανειακή σύµβαση του τελικού αποδέκτη µε το τραπεζικό ίδρυµα που αφορά στο ΧΕ.

2.β. Την απόφαση ένταξης – έγκρισης – υπαγωγής στο πρόγραµµα επιχορήγησης εκτός ΠΑΑ 2014–2022 (είτε ο τελικός αποδέκτης συνδυάζει το ΧΕ µε την επιχορήγηση, είτε όχι).

2.γ. Το επιχειρηµατικό σχέδιο (business plan) του ΧΕ.

3. Επιχορήγηση εντός ΠΑΑ 2014–2022.

Κατά την υποβολή του τελικού αιτήµατος στον ΕΦ∆ για την πληρωµή της επιχορήγησης του ΠΑΑ 2014–2022 (πχ ∆ΑΟΠ Περιφερειών, ∆ιεύθυνση Προγραµµατισµού και Εφαρµογών του ΥπΑΑΤ, κλπ), θα πρέπει να συνυποβάλλετε µαζί µε τα υπόλοιπα δικαιολογητικά (ανεξαρτήτως εάν ο τελικός αποδέκτης του ΧΕ συνδυάζει το ΧΕ µε την επιχορήγηση για να καλύψει όλη ή µέρος της ίδιας συµµετοχής του στο πρόγραµµα επιχορήγησης), τα παρακάτω δικαιολογητικά:

3.α. Την δανειακή σύµβαση του τελικού αποδέκτη µε το τραπεζικό ίδρυµα που αφορά στο ΧΕ.

3.β. Το επιχειρηµατικό σχέδιο (business plan) του ΧΕ.

3.γ. Τα παραστατικά δαπανών που χρησιµοποιήθηκαν για τη στήριξη µέσω του ΧΕ.

2. Αίτηση στο ΠΣΚΕ για χορήγηση ΧΕ και συνδυασµός µε επιχορήγηση (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Έχει παρατηρηθεί σε ορισµένες περιπτώσεις ότι ενώ στην αίτηση στο ΠΣΚΕ για την χορήγηση ΧΕ (κυρίως για το ΧΕ µικροδανείων), αναφέρεται ότι το δάνειο του ΧΕ δεν συνδυάζεται µε επιχορήγηση, στη συνέχεια, κατά τον έλεγχο των δαπανών του ΧΕ προκύπτει ότι αυτό (είτε όλο το δάνειο είτε ένα µέρος του) συνδυάζεται µε επιχορήγηση (κυρίως του Μέτρου 4 του ΠΑΑ 2014–2022), χρησιµοποιείται δηλαδή για τις ίδιες δαπάνες µε τις δαπάνες επιχορήγησης. Αυτή η αστοχία καθυστερεί σε µεγάλο βαθµό την εκκαθάριση των δαπανών του επενδυτικού σχεδίου της επιχορηγούµενης πράξης του Μέτρου 4 του ΠΑΑ 2014–2022 και θα πρέπει να αποφεύγεται καθώς ενδέχεται σε ορισµένες περιπτώσεις να οδηγήσει ακόµα και σε καταλογισµό ποσών ως αχρεωστήτως καταβληθέντων. Θα θέλαµε να σηµειώσουµε ότι για το κάθε ΧΕ που υλοποιείται από δικαιούχο επιχορήγησης του ΠΑΑ, οι δηλωθείσες δαπάνες του ΧΕ διασταυρώνονται µε τις δαπάνες της επιχορηγούµενης Πράξης κατά το τελικό αίτηµα πληρωµής της επιχορηγούµενης Πράξης.

3. Παραστατικά σε περίπτωση συνδυασµού ΧΕ µε επιχορήγηση (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Σε περίπτωση όπου το δάνειο ενός ΧΕ συνδυάζεται µε επιχορηγούµενη Πράξη, αυτό το δάνειο µπορεί να καλύψει µόνο την ίδια συµµετοχή (ή ένα µέρος της ίδιας συµµετοχής) της επιχορηγούµενης Πράξης και όχι την δηµόσια δαπάνη ή ένα µέρος της δηµόσιας δαπάνης (το µέρος του προϋπολογισµού της επιχορηγούµενης Πράξης που θα λάβει στήριξη από την επιχορήγηση). Ο κανόνας αυτός θα πρέπει να ελέγχεται και να ισχύει για κάθε µία διακριτή δαπάνη της επιχορηγούµενης Πράξης ξεχωριστά, όπως αυτή αποτυπώνεται στα παραστατικά δαπανών. Παρακάτω ακολουθούν αναλυτικά παραδείγµατα όσον αφορά το ύψος του δανείου του ΧΕ και των παραστατικών δαπανών που πιστοποιούν την υλοποίηση του επιχειρηµατικού σχεδίου. Η ίδια συµµετοχή µπορεί να κυµαίνεται πχ από 15% έως 60% του συνολικού προϋπολογισµού της επιχορηγούµενης Πράξης, ανάλογα µε την Περιφέρεια, την νοµική µορφή του δικαιούχου επιχορήγησης και το υποµέτρο του ΠΑΑ 2014–2022.

Σχετικές αναφορές υπάρχουν

- στον Κανονισµό 1305/2013 άρθρο 37 παρ. 9 και

- στα θεσµικά πλαίσια των ∆ράσεων:

- ∆ράση 4.1.1 και 4.1.3 (άρθρο 16 παρ. 3 περίπτωση 3.2 της ΥΑ 13158/28–11–2017 µε ΦΕΚ Β’ 4302 και Α∆Α Ω1ΧΜ4653ΠΓ–ΧΦΟ, όπως τροποποιήθηκε και ισχύει και ιδίως όπως τροποποιήθηκε µε το άρθρο µόνο παρ. 2 της ΥΑ 398/23–02–2023 µε ΦΕΚ Β’ 1154 και Α∆Α 68ΘΖ4653ΠΓ–ΙΑΣ (14η τροποποίηση)).

- ∆ράση 4.1.5 (άρθρο 16 παρ. 3 περίπτωση 3.2 της ΥΑ 427/02–03–2023 µε ΦΕΚ Β’ 1414 και Α∆Α Ψ2Π84653ΠΓ–7ΥΛ, όπως τροποποιήθηκε και ισχύει).

Για παράδειγµα:

1. Για επενδυτικό σχέδιο ύψους 100.000 ευρώ που έχει εγκριθεί από το ΠΑΑ 2014–2022 (πχ Σχέδιο Βελτίωσης Μ4.1.1, Μ4.1.5, Μεταποίηση Μ4.2) µε ποσοστό στήριξης 40%, το δάνειο του ΧΕ µπορεί να καλύψει την ίδια συµµετοχή, δηλαδή µέχρι το ποσό των 60.000 ευρώ. Ως εκ τούτου, το ΤΕΑΑ µπορεί να καλύψει όλο το ποσό των 60.000 ευρώ της ίδια συµµετοχής, ενώ προφανώς το ΤαΜι∆ΑΕ µπορεί να καλύψει έως ποσό 25.000 ευρώ της ίδιας συµµετοχής.

2. Για επενδυτικό σχέδιο ύψους 80.000 ευρώ που έχει εγκριθεί από το ΠΑΑ 2014–2022 (πχ Σχέδιο Βελτίωσης Μ4.1.1, Μ4.1.5, Μεταποίηση Μ4.2) µε ποσοστό στήριξης 75%, το δάνειο του ΧΕ, είτε από το ΤΕΑΑ είτε από το ΤαΜι∆ΑΕ µπορεί να καλύψει την ίδια συµµετοχή, δηλαδή µέχρι το ποσό των 20.000 ευρώ.

Κατά την σύνταξη του επιχειρηµατικού σχεδίου και την συµπλήρωση των σχετικών παραστατικών δαπανών που θα λάβουν στήριξη από το ΧΕ, θα πρέπει να λάβετε υπόψιν τα εξής:

- Εάν σε µελλοντικό χρόνο µειωθεί ο προϋπολογισµός της επιχορηγούµενης πράξης, ανάλογα µειώνεται και το ποσό της ίδιας συµµετοχής και συνεπακόλουθα το µέγιστο ποσό που µπορεί να καλύψει το δάνειο του ΧΕ.

- Για το ΧΕ εγγυήσεων, επιλέξιµα είναι τα παραστατικά που περιγράφουν δαπάνες που πραγµατοποιήθηκαν µετά την αίτηση για στήριξη µε το ΧΕ, ενώ για το ΧΕ µικροδανείων ισχύουν τα όσα αναφέραµε σε προηγούµενο µήνυµα µας µε ηµεροµηνία 30–06–2023 (επισυνάπτεται).

- Το δάνειο του ΧΕ µπορεί να καλύψει και άλλες δαπάνες εκτός από τις δαπάνες της επιχορηγούµενης Πράξης (πχ κεφάλαιο κίνησης, µεταχειρισµένο εξοπλισµό κλπ).

4. Επιχειρηµατικό Σχέδιο – business plan (ΤΕΑΑ και ΤαΜι∆ΑΕ)

Όπως έχει αναφερθεί και σε προηγούµενο µήνυµα µας µε ηµεροµηνία 28–03–2024, το επιχειρηµατικό σχέδιο (business plan) θα πρέπει πάντα να αποτυπώνει ορθά τις δαπάνες που πραγµατοποιούνται µε το δάνειο του ΧΕ. Ο τελικός αποδέκτης µπορεί εάν το επιθυµεί να τροποποιήσει το επιχειρηµατικό του σχέδιο (αλλαγή δαπανών, µείωση ύψους δανείου κλπ). Το τροποποιηµένο επιχειρηµατικό σχέδιο που θα αποτυπώνει ορθά τις δαπάνες που θα πραγµατοποιηθούν / έχουν πραγµατοποιηθεί µε το δάνειο του ΧΕ θα πρέπει να κατατεθεί στον ΕΧΟ και στον ΕΦ∆.

Έχουν αναφερθεί περιπτώσεις όπου εµφανίζονται κάποιες αστοχίες κατά την σύνταξη του επιχειρηµατικού σχεδίου, πχ αποτυπώνεται µία δαπάνη στο επιχειρηµατικό σχέδιο και το σχετικό παραστατικό έχει διαφορετική αξία ή οι δαπάνες που περιγράφονται στο επιχειρηµατικό σχέδιο δικαιολογούν δάνειο µικρότερο από το αιτούµενο. Λαµβάνοντας υπόψη τα παραπάνω, θεωρούµε ότι, στην περίπτωση συνδυασµού ΧΕ και επιχορήγησης του ΠΑΑ 2014–2022, ο κατάλληλος χρόνος για να τροποποιηθεί – αν απαιτείται – το επιχειρηµατικό σχέδιο ενός ΧΕ είναι πριν την υποβολή του τελικού αιτήµατος πληρωµής της επιχορηγούµενης Πράξης στον ΕΦ∆.

Στη συνέχεια ακολουθούν ορισµένα παραδείγµατα για την καλύτερη κατανόηση των παραπάνω σηµείων και ειδικότερα του σηµείου (Γ).

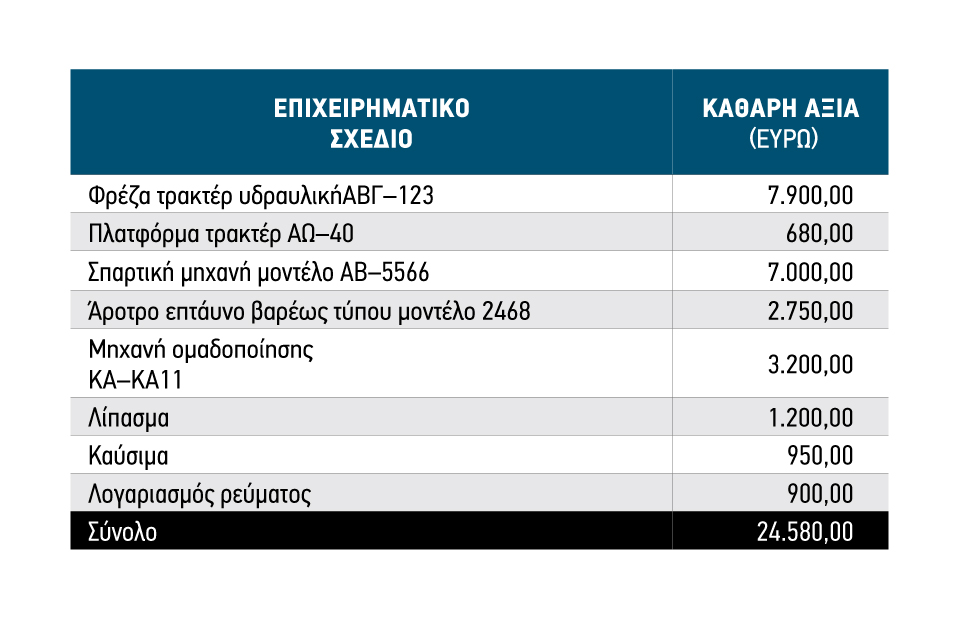

Παράδειγµα 1

Ένας υποψήφιος τελικός αποδέκτης καταθέτει ένα επιχειρηµατικό σχέδιο σε έναν ΕΧΟ για τη χορήγηση δανείου 24.580 ευρώ, είτε µέσω του ΧΕ εγγυήσεων του ΤΕΑΑ είτε µέσω του ΧΕ µικροδανείων του ΤαΜι∆ΑΕ. Ο συγκεκριµένος τελικός αποδέκτης υλοποιεί ένα επενδυτικό σχέδιο πχ στη ∆ράση 4.1.5 του ΠΑΑ 2014–2022 (σχέδιο βελτίωσης) και έχει δηλώσει στο ΠΣΚΕ ότι δεν θα συνδυάσει το ΧΕ µε πρόγραµµα επιχορήγησης. Στο επιχειρηµατικό σχέδιο δηλώνει τις παρακάτω δαπάνες (για τις ανάγκες του συγκεκριµένου παραδείγµατος, αναφερόµαστε σε καθαρή αξία χωρίς ΦΠΑ):

Κατά την υποβολή του τελικού αιτήµατος πληρωµής του σχεδίου βελτίωσης, ο τελικός αποδέκτης προσκοµίζει στον ΕΦ∆ α) την σύµβαση του ΧΕ, β) το επιχειρηµατικό του σχέδιο και γ) τα παραστατικά δαπανών που περιγράφουν τις δαπάνες 1 – 8 του επιχειρηµατικού σχεδίου. Ο ΕΦ∆ ελέγχει τις δαπάνες 1–8 και τα σχετικά παραστατικά που προσκόµισε ο τελικός αποδέκτης σε σχέση µε τις δαπάνες της επιχορηγούµενης Πράξης, επιβεβαιώνει ότι οι δαπάνες αυτές δεν περιλαµβάνονται στο σχέδιο βελτίωσης και ολοκληρώνεται ο έλεγχος.

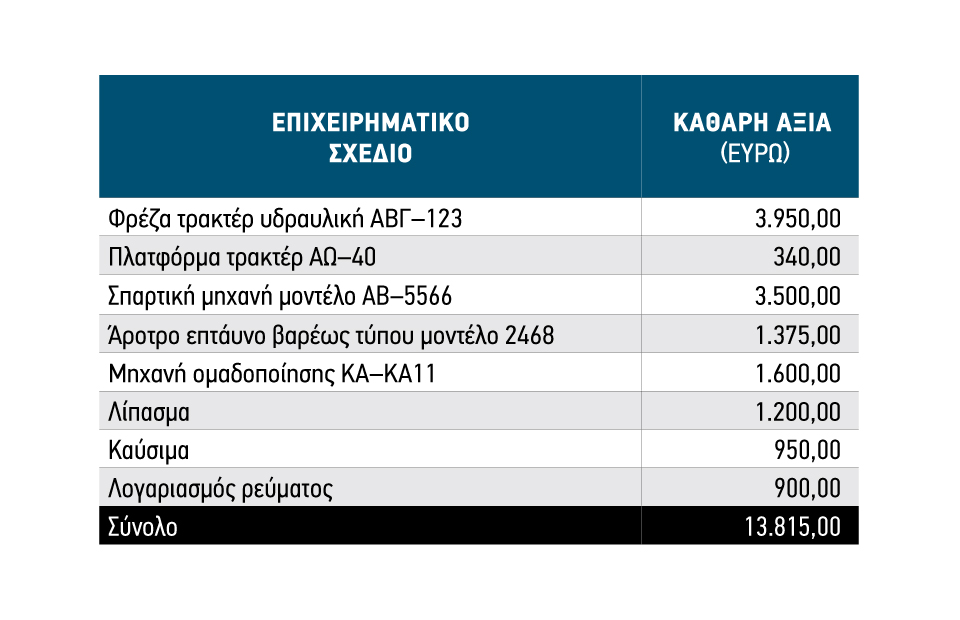

Παράδειγµα 2

Για τις ίδιες δαπάνες µε το Παράδειγµα 1, ένας τελικός αποδέκτης καταθέτει ένα επιχειρηµατικό σχέδιο σε έναν ΕΧΟ για τη χορήγηση δανείου 24.580 ευρώ, είτε µέσω του ΧΕ εγγυήσεων του ΤΕΑΑ είτε µέσω του ΧΕ µικροδανείων του ΤαΜι∆ΑΕ. Ο συγκεκριµένος τελικός αποδέκτης υλοποιεί ένα επενδυτικό σχέδιο στο ΠΑΑ 2014–2022, πχ στη ∆ράση 4.1.5 (σχέδιο βελτίωσης) µε ποσοστό στήριξης 50% και έχει δηλώσει στο ΠΣΚΕ ότι θα συνδυάσει το ΧΕ µε το πρόγραµµα επιχορήγησης. Πιο συγκεκριµένα, θα συνδυάσει µε το πρόγραµµα επιχορήγησης τις δαπάνες 1, 2, 3, 4 και 5. Προφανώς, ο τελικός αποδέκτης ούτως ή άλλως δεν θα µπορούσε να συνδυάσει τις δαπάνες 6, 7 και 8 µε πρόγραµµα επιχορήγησης, καθώς αυτές χαρακτηρίζονται ως κεφάλαιο κίνησης και δεν είναι επιλέξιµες για στήριξη µε επιχορήγηση.

Στην περίπτωση του παραδείγµατος 2, κατά την σύνταξη του επιχειρηµατικού σχεδίου και την συλλογή των σχετικών παραστατικών όσον αφορά τις δαπάνες 1–5, δεν πρέπει να ληφθεί υπόψη το συνολικό ύψος της δαπάνης αλλά το ποσοστό της δαπάνης που αντιστοιχεί στην ίδια συµµετοχή (καθώς όπως αναφέραµε προηγουµένως το δάνειο του ΧΕ καλύπτει µόνο την ίδια συµµετοχή και ο κανόνας αυτός εφαρµόζεται ξεχωριστά για κάθε δαπάνη). Ως εκ τούτου, στο επιχειρηµατικό σχέδιο θα πρέπει να δηλωθούν οι παρακάτω δαπάνες

Άρα, για τις ίδιες δαπάνες µε αυτές του παραδείγµατος 1, το συνολικό ύψος του δανείου µπορεί να ανέλθει έως 13.815 ευρώ, επειδή στο παράδειγµα 2 οι δαπάνες 1–5 θα λάβουν στήριξη και από πρόγραµµα επιχορήγησης.

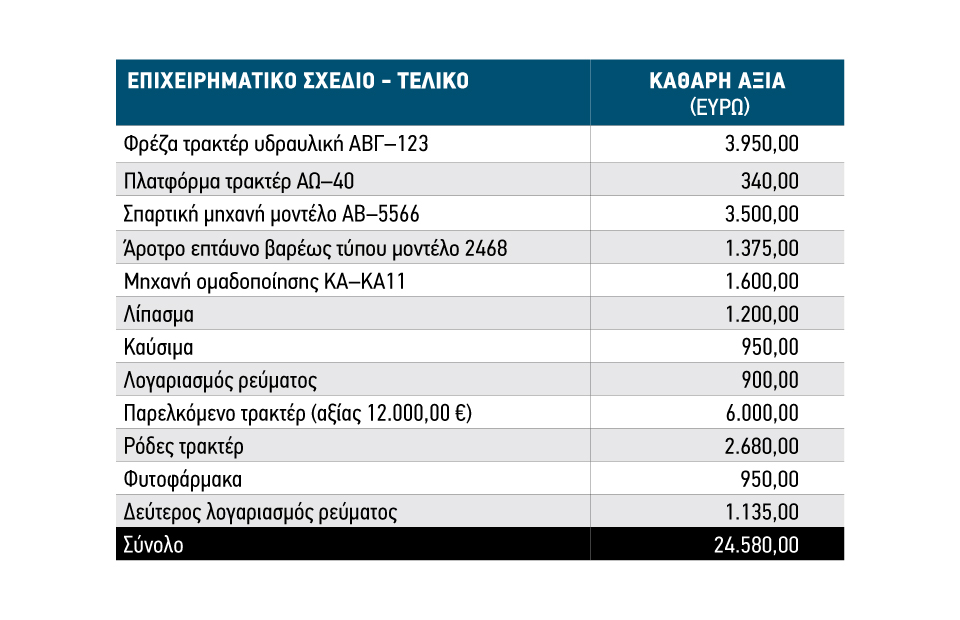

Ο τελικός αποδέκτης, για να λάβει δάνειο 24.580 ευρώ, θα πρέπει να συντάξει ένα επιχειρηµατικό σχέδιο µε επιπλέον δαπάνες που θα λάβουν στήριξη από το ΧΕ. Στην προκειµένη περίπτωση, ο τελικός αποδέκτης θα µπορεί να συµπεριλάβει

α) επιπλέον παραστατικά ύψους 10.765 ευρώ για δαπάνες που δεν συνδυάζονται µε επιχορήγηση ή

β) επιπλέον παραστατικά ύψους 21.530 ευρώ για δαπάνες που συνδυάζονται µε επιχορήγηση (όπου όπως αναφέραµε για το συγκεκριµένο παράδειγµα το 50% της αξίας των παραστατικών αφορά σε ίδια συµµετοχή και το 50% σε επιχορήγηση) ή

γ) οποιονδήποτε συνδυασµό των α) και β) ώστε να προκύπτουν επιπλέον επιλέξιµες δαπάνες 10.765 ευρώ.

Ένα πιθανό επιχειρηµατικό σχέδιο για επιλέξιµες δαπάνες 24.580ευρώ θα µπορούσε να είναι το παρακάτω, όπου η νέα δαπάνη 9 θα λάβει στήριξη από το πρόγραµµα επιχορήγησης και οι νέες δαπάνες 10, 11 και 12 δεν θα λάβουν στήριξη από το πρόγραµµα επιχορήγησης.

Κατά την υποβολή του τελικού αιτήµατος πληρωµής του σχεδίου βελτίωσης, ο τελικός αποδέκτης προσκοµίζει στον ΕΦ∆ α) την σύµβαση του ΧΕ, β) το τελικό επιχειρηµατικό του σχέδιο που αποτυπώνει ορθά το σύνολο των δαπανών του ΧΕ και γ) τα παραστατικά δαπανών που περιγράφουν τις δαπάνες 1–12 του επιχειρηµατικού σχεδίου. Ο ΕΦ∆ θα ελέγξει τα παραστατικά σε σχέση µε την επιχορηγούµενη Πράξη και θα επιβεβαιώσει ότι πράγµατι οι δαπάνες 1–5 και 9 συνδυάζονται µε επιχορήγηση ενώ οι δαπάνες 6–8 και 10–12 δεν συνδυάζονται.

ΠΗΓΗ:AGRONEWS.GR

ΔΙΑΒΑΣΤΕ ΠΕΡΙΣΣΟΤΕΡΑ ΕΔΩ